ในปัจจุบันหากใครเดินทางไปท่องเที่ยวต่างประเทศ และต้องการใช้เงินสดสกุลเงินต่างประเทศเพื่อซื้อสินค้าหรือบริการต่างๆ ก็มักจะมีทางเลือกเช่นการแลกธนบัตรสกุลนั้นๆ หรือใช้บัตรเครดิตในการชำระเงิน ซึ่งก็มักจะมีปัญหาต่างๆ เช่น

แต่เมื่อไม่นานมานี้ ธนาคารกรุงไทยก็ได้เปิดตัว Krungthai Travel Card ซึ่งเป็นผลิตภัณฑ์ทางการเงินที่เหมาะสำหรับนักเดินทาง รวมถึงนักเรียน นักศึกษาที่กำลังจะเดินทางไปศึกษาต่อที่ต่างประเทศ โดยบัตรดังกล่าวมีจุดเด่นเช่น

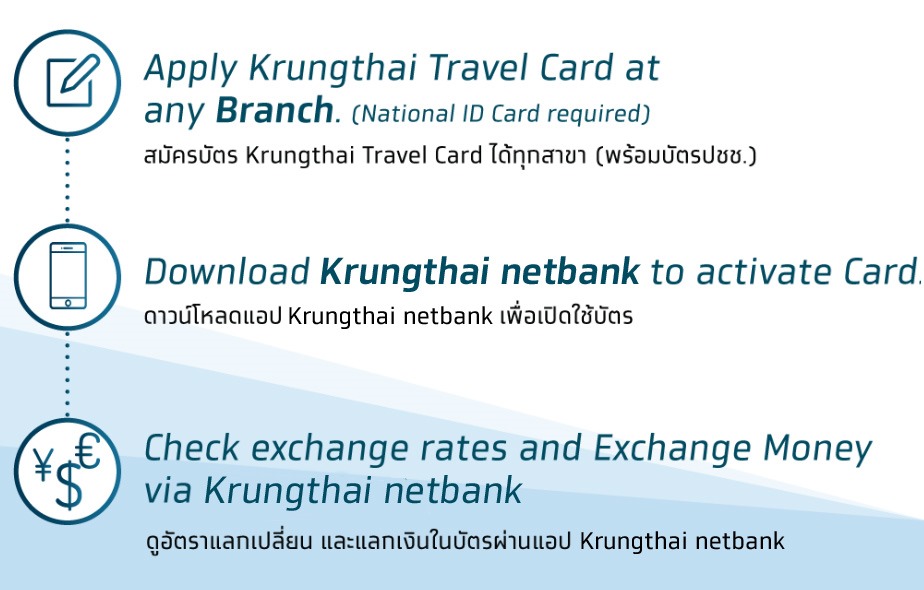

วิธีการสมัคร

ด้านวิธีการสมัครนั้น จะต้องมีบัญชีออมทรัพย์หรือกระแสรายวันกับกรุงไทยเสียก่อน และสามารถไปสมัครบัตรได้ที่ทุกสาขาของธนาคาร ซึ่งผมไม่เคยมีบัญชีกับกรุงไทยมาก่อน ก็เลยต้องเปิดบัญชีก่อนค่อยสมัครบัตร และทางธนาคารจะให้เรากำหนดรหัสบัตร 6 หลักเอง ซึ่งรหัสสามารถเปลี่ยนได้ที่ตู้เอทีเอ็มของกรุงไทยในภายหลังได้ โดยบัตรมีอายุ 2 ปี

ตัวบัตรจากการตรวจสอบ BIN พบว่าเป็น Visa Prepaid มีการปั๊มหมายเลขนูนลักษณะเหมือนบัตรเครดิต ส่วนชื่อที่ปั๊มบนบัตรเขียนว่า KRUNGTHAI TRAVEL ตัวบัตรยังมีเทคโนโลยี Visa PayWave เพื่อชำระผ่านเครื่องที่รองรับ NFC รวมถึงยังรองรับเทคโนโลยี Chip & PIN อีกด้วย

การใช้งานผ่านแอพพลิเคชัน netbank

จากรายละเอียดด้านบน การแลกเปลี่ยนเงิน ขายคืน ตรวจสอบยอด เปิดปิดการใช้บัตร สามารถดำเนินการผ่านแอพ KTB netbank (หรือชื่อใหม่ตามการรีแบรนด์อย่าง Krungthai netbank) โดยภายในแอพจะมีเมนู Travel card แยกออกมาต่างหาก

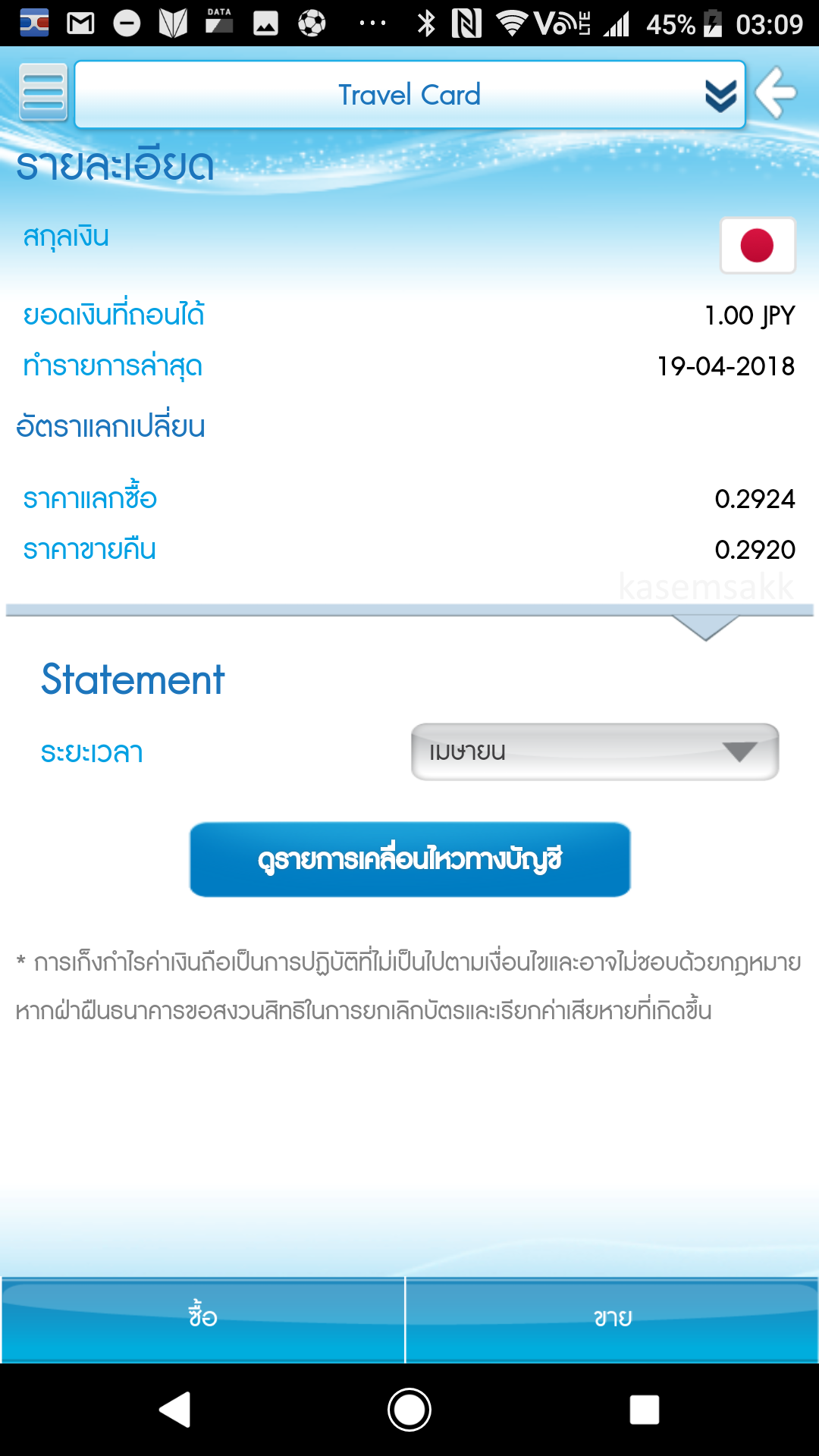

เมื่อกดเข้าไปจะพบหน้าจอแสดงสกุลเงินทั้ง 7 สกุลที่สามารถแลกได้ และมียอดคงเหลือของแต่ละสกุล เมื่อกดเข้าไปก็จะพบรายละเอียดต่างๆ ทั้งยอดเงินที่เหลือ วันทำรายการ รวมถึงอัตราแลกเปลี่ยน ณ ขณะนั้น รวมถึงการดูรายการเคลื่อนไหวบัญชีย้อนหลังได้ 3 เดือนอีกด้วย

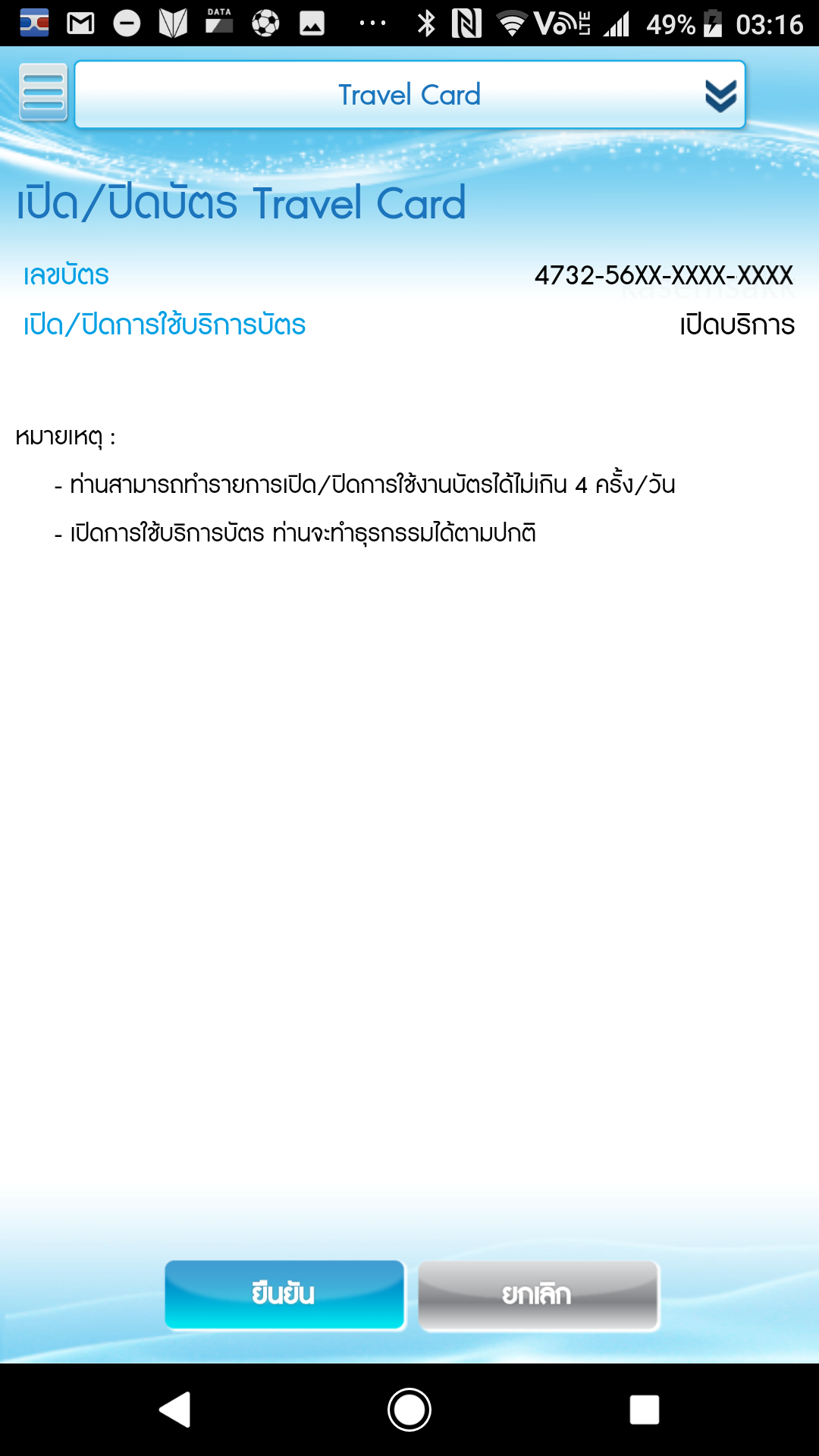

นอกจากนี้ยังสามารถเปิด-ปิดการใช้งานบัตรได้ตลอดเวลา ซึ่งสามารถเปิด-ปิดได้ไม่เกินวันละ 4 ครั้ง

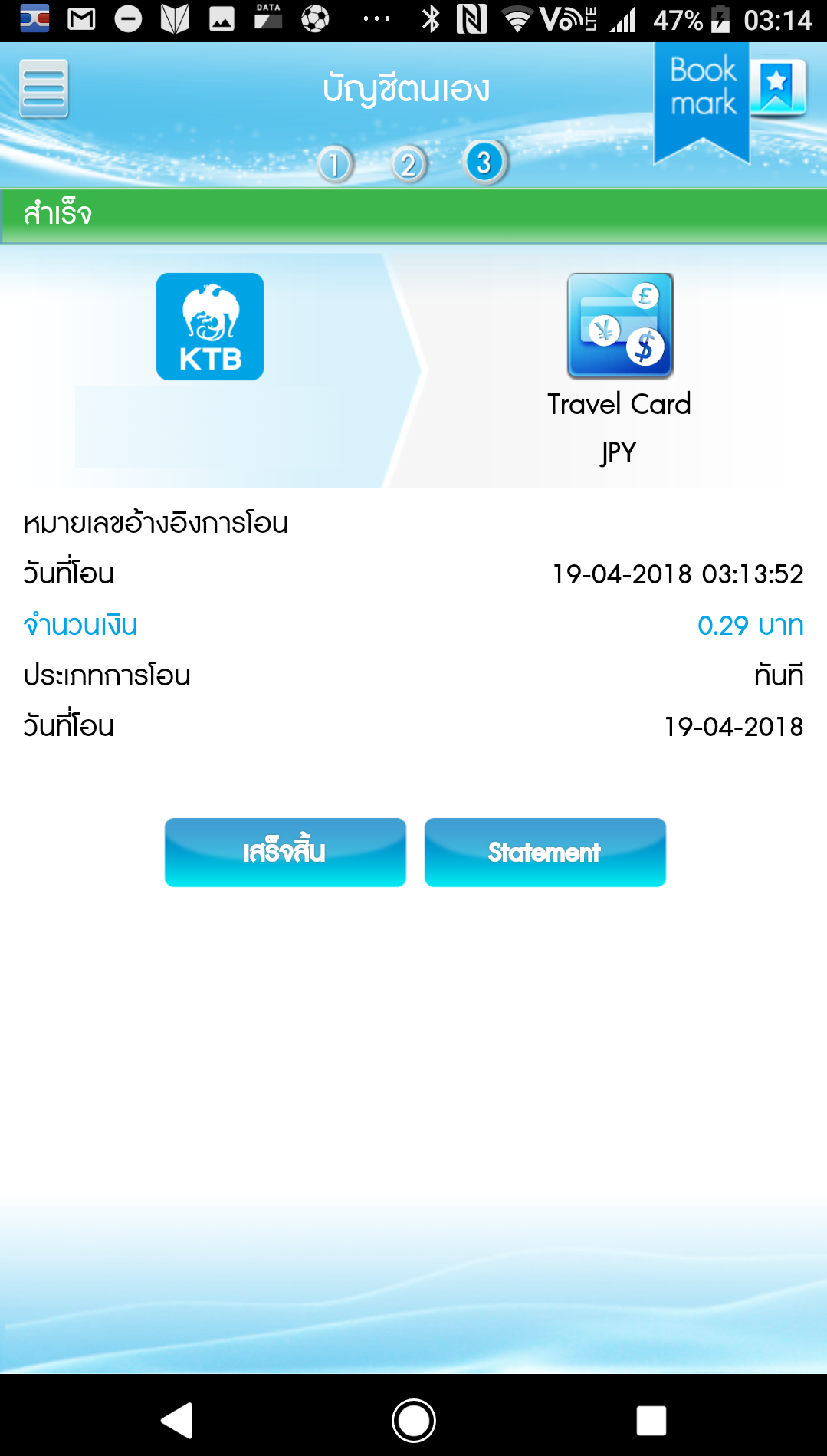

สำหรับการซื้อขายนั้น ก็สามารถทำผ่านแอพได้ทันที โดยการกดปุ่มที่อยู่ด้านล่าง โดยสามารถซื้อได้ขั้นต่ำ 1 หน่วยของสกุลเงินนั้นๆ (โดยสามารถซื้อได้ถึงหน่วยทศนิยม 2 หลัก เช่น 1.01 หรือ 9.99) โดยเลือกบัญชีกรุงไทยต้นทาง และใส่จำนวนเงินที่ต้องการ โดยสามารถแจ้งผลการแลกเงินผ่านอีเมลและใส่บันทึกช่วยจำได้

เมื่อแลกเงิน (หรือในแอพคือการโอนเงิน) ก็จะมีการเก็บรูปภาพไว้เป็นหลักฐานในเครื่อง และสามารถใช้เงินได้ทันที ส่วนการขายคืนก็มีลักษณะเช่นเดียวกัน

อย่างไรก็ตาม เงินที่แลกไว้จะไม่ได้รับดอกเบี้ยแต่อย่างใด เนื่องจากเก็บไว้ในรูปแบบบัญชีกระแสรายวัน

การใช้งานบัตร

Travel Card สามารถใช้งานได้ใน 3 รูปแบบ คือ

โดยมีวงเงินกดเงินสดไม่เกิน 50,000 บาทต่อวัน และวงเงินซื้อสินค้าผ่านเครื่องรูดบัตรหรือออนไลน์ไม่เกิน 500,000 บาทต่อวัน และสามารถแลกเงินเก็บไว้ได้สูงสุด 1,000,000 บาท โดยวงเงินทั้งหมดคิดจากทุกสกุลเงินรวมกันเทียบในอัตราเงินบาท

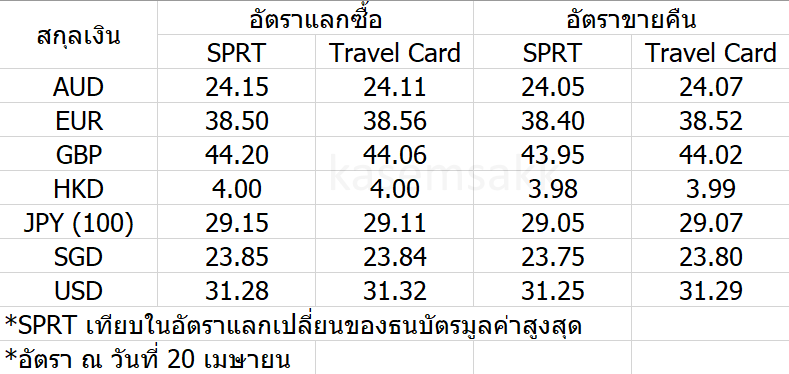

อัตราแลกเปลี่ยน

มาถึงจุดสำคัญ นั่นคืออัตราแลกเปลี่ยนว่าจะดีกว่าร้านแลกเงินทั่วไป หรือธนาคารจริงหรือเปล่า

ผมขอเทียบกับร้านแลกเงินชื่อดังย่านประตูน้ำ ที่ขึ้นชื่อว่ามีอัตราแลกเปลี่ยนที่ดีที่สุด แถมขยายสาขาไปหลายแห่ง (รวมถึงใต้สนามบินสุวรรณภูมิก็มี) อย่าง Superrich Thailand ก็พบว่าอัตราแลกเปลี่ยนของ Travel Card ถือว่าสูสี และอาจดีกว่าในหลายๆ สกุล อีกทั้งยังไม่มีถูกลดอัตรากรณีเป็นธนบัตรย่อยด้วย

เป็นที่น่าสังเกตว่าส่วนต่างอัตราซื้อขายของ Travel Card จะอยู่ในกรอบแคบๆ สูงสุดไม่เกิน 4 สตางค์ ขณะที่ร้านแลกเงินอาจมีส่วนต่างสูงถึง 25 สตางค์

การเก็งกำไร(!?)

มาถึงตรงนี้ บางคนอาจมองว่าสามารถใช้ช่องทางนี้ในซื้อขายเพื่อการเก็งกำไรค่าเงินที่สะดวก ไม่ต้องเก็บเงินสดจริงๆ และสามารถแลกคืนได้ตลอด อย่างไรก็ตามด้วยอัตราแลกเปลี่ยนที่เปลี่ยนแปลงไม่บ่อยครั้งนัก ก็อาจไม่เหมาะกับนักเก็งกำไรเป็นชีวิตมากนัก รวมถึงไม่เป็นไปตามเงื่อนไขของผลิตภัณฑ์อีกด้วย

ค่าธรรมเนียม

อย่างไรก็ตาม ได้มีการยกเว้นค่าธรรมเนียมออกบัตร / การถอนเงิน / สอบถามยอด / ขายเงินคืน จนถึงวันที่ 15 พฤษภาคม 2561

สรุป

จุดเด่น

ข้อสังเกต

Krungthai Travel Card ถือเป็นผลิตภัณฑ์ทางการเงินรูปแบบใหม่ที่ออกเป็นธนาคารแรกของไทย และยอมรับว่าไม่คาดคิดว่ากรุงไทยจะออกผลิตภัณฑ์นี้มาเป็นธนาคารแรก น่าจะเป็นธนาคารสีเขียว สีม่วง หรือสีน้ำเงินก่อนมากกว่า (แต่หากจะว่าไป กรุงไทยก็สู้ในสมรภูมิร้านรับแลกเปลี่ยนเงินใต้สนามบินเหมือนกัน ไม่เชื่อลองไปสำรวจอัตราแลกเปลี่ยนที่สาขาแอร์พอร์ตลิงก์สุวรรณภูมิได้) ถือเป็นทางเลือกที่น่าสนใจทดแทนการถือเงินสดไปใช้จ่ายในต่างประเทศ โดยเฉพาะประเทศที่รับบัตรเครดิตโดยทั่วไป ลดปัญหาเศษเหรียญที่ไม่สามารถแลกคืนได้หรือธนบัตรย่อยที่ถูกกดราคา อีกทั้งอัตราแลกเปลี่ยนที่น่าสนใจ โดยเฉพาะในขณะนี้ที่มีโปรโมชั่นออกบัตรฟรีด้วย

แต่หากต้องการนำบัตรไปใช้เพื่อกดเงินสดที่ประเทศปลายทาง ก็อาจไม่ใช่ทางเลือกที่ดีมากนัก เนื่องจากยังมีค่าธรรมเนียมในการกดเงินสดเช่นเดียวกับการนำบัตรเดบิตในประเทศไปกดเงินที่ต่างประเทศอยู่

ใครมีแผนเดินทางต่างประเทศ อย่างน้อยๆ ไปรับบัตรมาก่อน ก่อนตัดสินใจใช้ในการท่องเที่ยวต่างประเทศก็ไม่เสียหายแต่อย่างใด

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}